随着消费升级与健康饮食理念的普及,菌菇酱作为一款兼具风味与营养价值的调味及佐餐食品,正逐渐从区域性、小众化的产品走向更广阔的大众消费市场。其作为食用农产品初加工的重要分支,不仅有效提升了菌菇等农产品的附加值,也顺应了现代快节奏生活中对方便、美味、健康食品的需求。本文旨在分析2025-2031年间中国菌菇酱行业的市场现状,并展望其未来发展前景。

一、市场现状分析(2025年基准点)

- 市场规模与增长:当前,中国菌菇酱行业已进入稳步增长期。市场规模主要得益于餐饮业的多样化需求、家庭烹饪的便捷化趋势以及线上零售渠道的蓬勃发展。传统的香菇酱、牛肝菌酱等基础品类占据主导,针对特定消费群体(如健身、素食、儿童)的功能性或风味创新产品开始涌现,推动市场扩容。

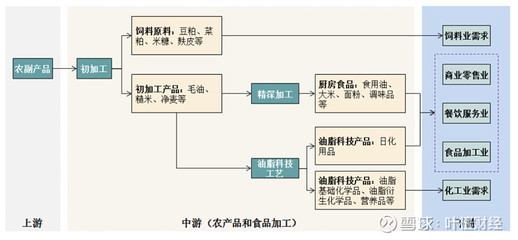

- 产业链与生产特点:行业上游紧密依赖于食用菌种植业。我国作为世界最大的食用菌生产国,为菌菇酱产业提供了丰富、稳定且成本相对较低的原料基础。中游为加工制造环节,企业规模分化明显,既有大型食品企业依托品牌和渠道优势进行规模化生产,也有众多区域性、作坊式的小微企业专注于特色风味。加工技术以传统酱制工艺与现代食品工程技术相结合为主,但整体行业在精深加工、标准化生产方面仍有提升空间。下游销售渠道多元,涵盖商超、便利店、电商平台(包括综合电商、生鲜电商及内容电商)、餐饮供应链及特产礼品渠道。

- 竞争格局:市场呈现“全国性品牌引领、地方性品牌林立”的竞争态势。少数全国性知名调味品或食品品牌凭借强大的渠道网络和品牌影响力占据中高端市场及较大份额。在云南、东北、福建等菌菇主产区,存在大量具有地方特色和口碑的中小品牌,它们通常在特定区域内拥有较高的市场认同度和忠诚度。竞争焦点正从单纯的价格竞争,逐步转向产品创新、品质提升、品牌故事和营销方式的比拼。

- 消费者需求特征:消费者对菌菇酱的需求日益多元化、品质化。除了基础的口味(鲜、香、辣等)要求外,对原料的天然性(如零添加、有机认证)、营养成分(蛋白质、膳食纤维含量)、食用场景(拌饭、拌面、烹饪、蘸料)以及包装便利性(小包装、易拉罐、挤挤装)都提出了更高要求。健康、天然、便捷成为核心购买驱动力。

- 政策与行业规范:作为农产品初加工产业,菌菇酱行业受到国家对于食品安全、农产品深加工、乡村振兴等相关政策的大力支持。国家鼓励提升农产品附加值,延长产业链,这为行业发展提供了良好的宏观环境。食品安全国家标准(如酱腌菜、复合调味料相关标准)的严格执行,正推动行业走向更加规范化和标准化。

二、发展前景展望(2025-2031年)

- 市场增长驱动因素:

- 健康消费持续深化:消费者对植物基食品和健康调味品的青睐将持续为菌菇酱(富含氨基酸、多糖等营养成分)带来增长红利。

- 产品创新与细分:针对不同人群、场景和功能需求的产品将不断丰富,如低钠酱、益生菌发酵菇酱、特定餐饮渠道专用酱等,打开新的市场空间。

- 渠道融合与下沉:线上直播带货、社群营销等新零售模式将进一步渗透,同时线下渠道向三四线城市及县域市场下沉,扩大消费群体基数。

- 技术升级推动产业升级:冷链技术、生物发酵技术、非热杀菌技术(如超高压)的应用,将更好地保持产品风味与营养,提升品质和货架期,助力品牌高端化。

- 发展趋势预测:

- 产业集中度有望提升:在监管趋严和消费升级背景下,拥有稳定优质原料供应、标准化生产能力、强势品牌和渠道优势的头部企业市场份额将扩大,行业整合加速。

- “区域特产”走向“国民风味”:具备独特风味和文化的区域性菌菇酱品牌,通过品牌化运作和全国性营销,有望突破地域限制,成长为全国性知名品类。

- 产业链协同加强:上游食用菌种植将更注重与中游加工企业的订单式协作,发展专用原料品种,保障品质与可追溯性,实现从“田间到餐桌”的深度融合。

- 国际化探索起步:随着中国饮食文化影响力提升,部分优秀菌菇酱产品可能作为中国特色调味品,尝试进入海外华人市场及国际高端食品市场。

- 挑战与建议:

- 挑战:原材料价格波动风险、同质化竞争加剧、食品安全管控压力、消费者口味多变且忠诚度培养难等。

- 建议:企业应加强供应链管理,构建原料基地;加大研发投入,打造差异化产品核心竞争力;严格质量内控,利用数字化手段实现全程可追溯;深化品牌建设,讲好产品背后的健康与自然故事,并与消费者建立情感联结。

###

2025-2031年将是中国菌菇酱行业从“量增”迈向“质升”的关键发展阶段。在健康消费浪潮、政策扶持及产业自身升级的共同驱动下,行业市场规模有望持续扩大,结构不断优化。能够把握消费趋势、持续创新、夯实供应链并成功实施品牌战略的企业,将在这一兼具传统底蕴与现代需求的蓝海市场中赢得先机,推动中国菌菇酱行业实现高质量发展,为食用农产品初加工产业的繁荣注入新的活力。